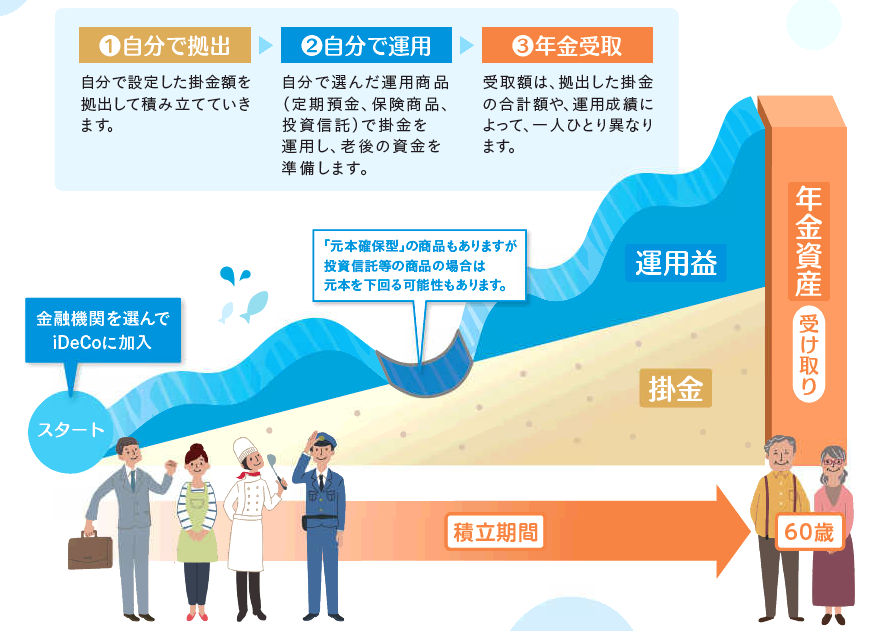

1. iDeCoの基本を理解しよう!

iDeCo(個人型確定拠出年金)は、自分自身で金融商品を選んで積み立てることができる年金制度です。

この制度は日本の公的年金を補完する役割を果たしており、自営業者から会社員、公務員まで幅広い職業の人々が利用可能です。

将来の生活に安心を得るために、まずiDeCoの基本を理解することが大切です。

iDeCoの最大の魅力は、税制上のメリットです。

例えば、掛金は全額所得控除の対象となりますので、これによって税金を抑えることができ、資産を効率的に積み増すことができます。

職業により掛金の上限が異なるため、例えば自営業者の場合は月に68,000円まで、会社員や公務員の場合は12,000円から23,000円の範囲で設定されています。

また、iDeCoでは多様な運用商品を選択できます。

投資信託や株式、債券、保険商品など多岐にわたり、利用者は自身のリスク許容度や投資の目的に合わせて商品を選ぶことができます。

運用中の利益は非課税となるため、利益を最大化するには大きな利点があります。

さらに、iDeCoは将来の年金受取時にも税制上のメリットがあります。

退職所得控除や公的年金等控除が適用され、税の負担を軽減することが可能です。

ただし、60歳まで資産を引き出せないという制約があるため、長期的な資金計画が求められます。

そして、加入資格には年齢制限がありますが、基本的には20歳以上60歳未満であれば誰でも加入可能です。

ただし、職業や既存の年金制度の有無によって条件が変わるかもしれません。

投資商品を選ぶ際は自己責任が伴うので、慎重な検討が求められます。

2. 掛金のメリットと上限を把握する

iDeCoの最大の魅力の一つに、掛金が全額所得控除の対象となる点があります。

この制度を利用することで、毎月の掛金がそのまま所得控除となり、実質的に税金の負担を軽減することができるのです。

特に、将来の資産形成を考える若い世代には非常に有利な制度と言えます。

iDeCoの掛金の上限は、加入者の職業によって異なるため注意が必要です。

自営業者の場合は、毎月68,000円までの掛金が可能です。

この額は、自営業者にとって重要な年金資産を確保するための大きな助けとなるでしょう。

一方、会社員や公務員の場合、掛金の上限は12,000円から23,000円となっています。

職業によって異なる上限額に加え、企業型年金制度が設けられている会社員の場合は、さらに掛金の制限が設けられることもあるため、しっかりと確認することが重要です。

これらの掛金のメリットを最大限に活かすためには、自分がどのような立場であるかを見極め、それに適した掛金額を設定することが求められます。

iDeCoは、短期的な視点だけでなく、長期的な視点で考えて計画的に運用することで、より多くのリターンを期待できる制度です。

3. 自分に合った運用商品を選ぶ

iDeCoでの資産形成を検討する際、自分に合った運用商品を選ぶことが重要です。

多くの選択肢が用意されているiDeCoでは、投資信託から株式、さらには保険商品まで、多様な商品の中から選ぶことが可能です。

自分自身のライフステージや将来の目標に応じて、どのような商品を選ぶかが長期的な資産の成長に大きく影響します。

投資商品を選ぶ際の第一歩は、自分のリスク許容度を把握することです。

リスク許容度とは、投資によって生じる価格変動に対して、自身がどれほどのリスクを受け入れることができるかという尺度です。

例えば、比較的リスクを取ることができる若年層は、株式や投資信託での積極的な運用を選ぶことができます。

一方で、安定した運用を望む場合には、債券や一部の保険商品が適しているかもしれません。

また、運用商品の選択は、一度決めたら終わりではありません。

市場の状況や自分自身の生活環境の変化に応じて、ポートフォリオを見直すことが求められます。

例えば、経済状況の変動やライフイベントの発生により、運用策略を修正する必要が生じる場合があります。

このように、柔軟に対応し調整していくことが、成功する資産運用の鍵となります。

結論として、iDeCoを利用して資産を形成するには、自分に合った運用商品を選び、適切に管理することが不可欠です。

しっかりとした計画を立て、長期的な視点を持つことで、将来の安心を手に入れる一歩を踏み出しましょう。

4. iDeCoによる税制上のメリットを活用する

iDeCoを活用する際には、税制上のメリットを最大限に引き出す方法を知っておくことが重要です。

この制度を活用することで、年金受取時においても税制上の優遇措置を享受できます。

まず、iDeCoで得られる運用益は非課税であるため、資産が効果的に増える特徴があります。

また、年金として受け取る際には、退職所得控除や公的年金等控除が適用され、納税額が減少するため、受取金額がより手元に残ります。

これらの税制優遇は、将来の資金計画において安心感を提供する要因となります。

具体的には、iDeCoの運用中に得られる利益は全て非課税となります。

この非課税枠は、投資経験が浅い人にも安心して運用を続けられる大きなメリットとなります。

さらに、受取時の控除により、引退後の生活をより豊かにするサポートが得られます。

例えば、退職時には退職所得控除、公的年金の受け取り時には公的年金等控除が効力を発揮します。

これにより、控除額の適用で課税所得が減少し、結果的に手元に多くの年金を残せます。

iDeCoのこうした税制上のメリットは計画的な資産形成を可能にし、将来の生活の質を向上させる力となります。

各個人のライフステージに応じた活用を検討することが、安心した老後を迎える鍵となるでしょう。

5. iDeCoの注意点とポイント

iDeCoは将来の安定した資産形成を目指す優れた制度ですが、いくつか注意すべき点と押さえておくべきポイントがあります。

まず、大きな特徴として、60歳までの間、原則的に資産を引き出すことができない点があります。

これは、資産の長期運用を目的として設計されているためです。

したがって、短期的な資金が必要な場合には、代替となる資金源を確保しておく必要があるでしょう。

この資産拘束の面は、計画的な資金運用を行う上で注意が必要です。

\n\n次に、投資には必ず自己責任が伴う点を理解しておくことが肝心です。

iDeCoでは、多種多様な投資商品が提供されていますが、これらの選択にあたっては自身の投資知識を活かしつつ、リスクとリターンを十分に検討する必要があります。

リスクを把握することは、損失を未然に防ぐための不可欠なステップとなります。

特に、運用環境の変化や市場変動によって予想外の損失を被る可能性があるため、慎重に選択を進めましょう。

\n\nまた、iDeCoは長期にわたる資産形成を目的としているため、ライフプランや資金計画の見直しが求められる場合もあります。

例えば、ライフステージの変化、退職後の生活設計に合わせて運用プランを見直すことが大切です。

投資期間中の運用方針や資金の配分を適宜見直し、最適化することで、より堅固な資産形成を実現することが可能です。

\n\n以上のように、iDeCoにおける資産形成は慎重な計画と判断に基づくものでありつつも、制度がもたらすメリットを最大限に活用することで安心した未来を手に入れることができます。

制度を最大限に活用するためにも、常に最新の情報に触れながら、計画的な資産運用を心がけてください。

まとめ

将来への備えとして、iDeCo(個人型確定拠出年金)は現代の多くの働く世代にとって非常に有効な手段となっています。

この制度を活用することで、所得控除を受けながら効率的に資産を形成することができ、老後の生活をより安心したものにすることができます。

掛金が全額所得控除の対象となるので、結果として所得税や住民税の負担が軽減されます。

このため、自営業者、会社員、公務員にとっては特に活用しやすい制度です。

また、iDeCoは投資商品を自身で選ぶことができるため、個々のリスク許容度に応じた運用が可能です。

国内外の株式や債券、保険商品から投資信託まで、多様な商品群が用意されています。

これにより、世界の多様な市場にアクセスし、自らの資産形成の一部として活用することが可能です。

さらに、運用益が非課税である点も、長期的な資産形成を助ける要素となっています。

しかし、60歳まで資産を引き出すことができないという制約もあるため、ライフプランに合わせた計画が必要です。

押さえておきたいポイントとして、iDeCoは長期的な視点での運用を求められる制度であることから、参加に際しては自身のライフプランや財務計画に合致しているかどうかをしっかりと確認することが重要です。

リスクとメリットをしっかりと把握した上での戦略的な活用が未来の安心につながるでしょう。